ביטוח משכנתא – מה הבנק לא יגיד לכם (אבל כדאי לדעת)

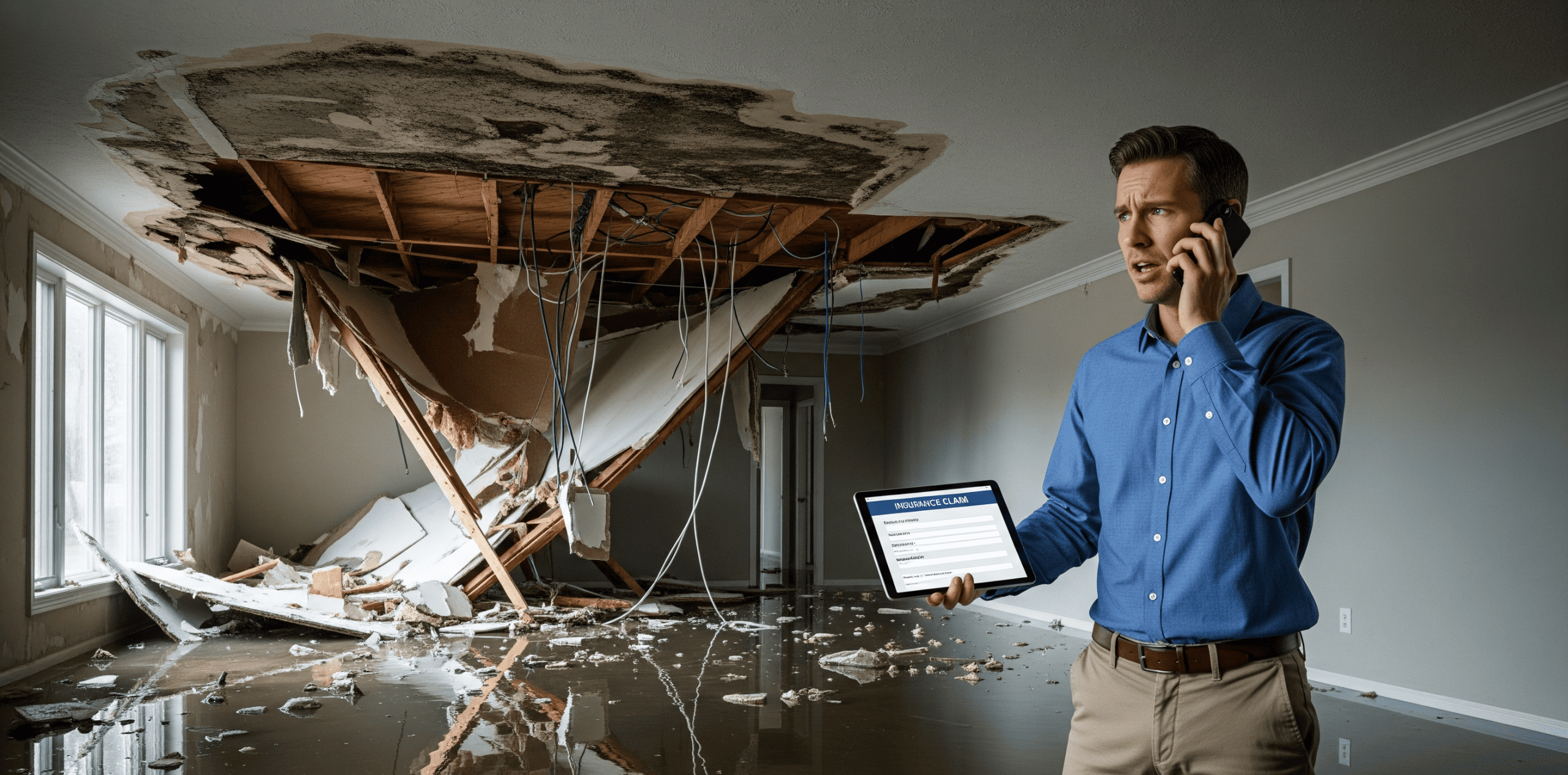

ביטוח משכנתא – דרישת חובה עם משמעות עמוקה כל מי שלקח משכנתא, יודע שהבנק דורש ביטוח חיים וביטוח מבנה. לרוב, מתייחסים לזה כעוד סעיף בירוקרטי,…

בעידן של בתים חכמים, כשהאורות נדלקים מהטלפון, המנעול נשלט מרחוק והמצלמות מחוברות לענן – השאלה החשובה היא: האם הביטוח הביתי שלכם מוכן לעולם הדיגיטלי החדש?

ככל שהטכנולוגיה מתקדמת, כך גם הסיכונים משתנים. ויותר חשוב – גם הדרישות מהביטוח.

בית חכם כולל מערכות המנוהלות באמצעות אפליקציות, בינה מלאכותית וחיבורים לאינטרנט.

המערכות הנפוצות:

היתרונות ברורים: נוחות, חיסכון באנרגיה וביטחון. אבל מה עם ההשלכות הביטוחיות?

החולשה של הבית החכם היא החיבור לאינטרנט. האקרים יכולים:

כשל טכני במערכת השקיה חכמה → הצפה

בעיה בתרמוסטט חכם → התחממות יתר

באג במערכת אזעקה → אי התראה בזמן פריצה

אם מצלמה חכמה מפרה פרטיות של שכן או עובר אורח – עלול להיות תביעה משפטית

רוב פוליסות הדירה כוללות כיסוי לנזקי אש, מים, פריצה ותכולה

אבל ברוב המקרים, אין התייחסות מפורשת לרכיבים חכמים, מתקפות סייבר או כשלי תוכנה.

לדוגמה:

עדכנו את חברת הביטוח שאתם משתמשים בבית חכם

עדכנו את חברת הביטוח שאתם משתמשים בבית חכם השקיעו בהגנה דיגיטלית – סיסמאות חזקות, חומת אש, עדכונים

השקיעו בהגנה דיגיטלית – סיסמאות חזקות, חומת אש, עדכונים שמרו תיעוד של כל הציוד החכם – כולל חשבוניות ותמונות

שמרו תיעוד של כל הציוד החכם – כולל חשבוניות ותמונות בדקו האם הפוליסה כוללת השתתפות עצמית מופחתת לציוד אלקטרוני

בדקו האם הפוליסה כוללת השתתפות עצמית מופחתת לציוד אלקטרוניהבית החכם הוא העתיד – אבל הוא גם מביא איתו סיכונים חדשים.

רוב הביטוחים הסטנדרטיים עדיין לא מדביקים את הקצב, ולכן חשוב להבין מה כלול ומה לא.

אם אתם משקיעים בטכנולוגיה – אל תשכחו להשקיע גם בהגנה הביטוחית שלה.

בפורטל קיינס תוכלו להשוות פוליסות, לבדוק הרחבות ולוודא שהבית החכם שלכם באמת מוגן.

Optimized by Seraphinite Accelerator

Optimized by Seraphinite Accelerator